Page 10 - Racunovodstvo i poslovne finansije

P. 10

RAČUNOVODSTVO I POSLOVNE FINANSIJE

Knjiženje prijenosa vrijednosti zaliha gotovih proizvoda u maloprodaju

1. Pravno lice „A“ na dan 01.01.2020. godine, ima 100.000,00 KM vrijednosti na skladištu goto-

vih proizvoda (konto 120). Odlučili su da 50% vrijednosti zaliha gotovih proizvoda prebace u

maloprodaju (RUC 20%).

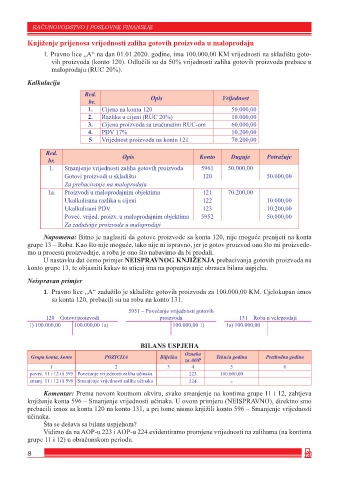

Kalkulacija

Red.

br. Opis Vrijednost

1. Cijena na kontu 120 50.000,00

2. Razlika u cijeni (RUC 20%) 10.000,00

3. Cijena proizvoda sa uračunatim RUC-om 60.000,00

4. PDV 17% 10.200,00

5 Vrijednost proizvoda na kontu 121 70.200,00

Red.

br. Opis Konto Duguje Potražuje

1. Smanjenje vrijednosti zaliha gotovih proizvoda 5961 50.000,00

Gotovi proizvodi u skladištu 120 50.000,00

Za prebacivanje na maloprodaju

1a. Proizvodi u maloprodajnim objektima 121 70.200,00

Ukalkulisana razlika u cijeni 122 10.000,00

Ukalkulisani PDV 123 10.200,00

Poveć. vrijed. proizv. u maloprodajnim objektima 5952 50.000,00

Za zaduženje proizvoda u maloprodaji

Napomena: Bitno je naglasiti da gotove proizvode sa konta 120, nije moguće prenijeti na konta

grupe 13 – Roba. Kao što nije moguće, tako nije ni ispravno, jer je gotov proizvod ono što mi proizvede-

mo u procesu proizvodnje, a roba je ono što nabavimo da bi prodali.

U nastavku dat ćemo primjer NEISPRAVNOG KNJIŽENJA prebacivanja gotovih proizvoda na

konto grupe 13, te objasniti kakav to uticaj ima na popunjavanje obrasca bilans uspjeha.

Neispravan primjer

1. Pravno lice „A“ zadužilo je skladište gotovih proizvoda za 100.000,00 KM. Cjelokupan iznos

sa konta 120, prebacili su na robu na konto 131.

5951 – Povećanje vrijednosti gotovih

120 – Gotovi proizvodi proizvoda 131 – Roba u veleprodaji

1) 100.000,00 100.000,00 1a) 100.000,00 1) 1a) 100.000,00

BILANS USPJEHA

Oznaka

Grupa konta, konto POZICIJA Bilješka Tekuća godina Prethodna godina

za AOP

1 2 3 4 5 6

poveć. 11 i 12 ili 595 Povećanje vrijednosti zaliha učinaka 223 100.000,00

smanj. 11 i 12 ili 596 Smanjenje vrijednosti zaliha učinaka 224 -

Komentar: Prema novom kontnom okviru, svako smanjenje na kontima grupe 11 i 12, zahtjeva

knjiženje konta 596 – Smanjenje vrijednosti učinaka. U ovom primjeru (NEISPRAVNO), direktno smo

prebacili iznos sa konta 120 na konto 131, a pri tome nismo knjižili konto 596 – Smanjenje vrijednosti

učinaka.

Šta se dešava sa bilans uspjehom?

Vidimo da na AOP-u 223 i AOP-u 224 evidentiramo promjene vrijednosti na zalihama (na kontima

grupe 11 i 12) u obračunskom periodu.

8